مبانی کاربردی حسابداری مالی

در فصل قبل مبانی حسابداری مالی به طور اجمالی مورد بحث قرار گرفت . در این فصل مفاهیم سیستم و اطلاعات ، مورد بررسی قرار می گیرد .

- مروری بر سیستم حسابداری

- انواع سیستم حسابداری

- مراحل ایجاد سیستم حسابداری

- کنترل های داخلی در سیستم حسابداری مالی

- ساختار سیستم دفتر داری

مروری بر سیستم های حسابداری

از حسابداری به عنوان زبان تجارت یاد می شود و از اطلاعات حسابداری ، برای ایجاد ارتباط با محیط بیرونی و داخلی موسسه استفاده می کنند . تحولات اقتصادی و اجتماعی ، منشا تغییرات و بسط روش ها و تکنیک های حسابداری متناسب با نیازهای موسسات ، در اداره و کنترل تصمیم گیری شده است . به همین دلیل ، در سال های گذشته تشکل های حرفه ای در کشورهای مختلف به وجود آمده است .

کمیته همکاری های بین المللی حرفه ای که بعدا به نام کمیته استانداردهای بین المللی نامگذاری شد ، مسئولیت تدوین استانداردهای بین المللی را به عهده دارد . ویژگی های سیستم کاربردی حسابداری ، متناسب با نوع و طبیعت فعالیت های سازمان است .

عام ترین طبقه بندی سیستم های حسابداری ، موسسات انتفاعی در مقابل غیر انتفاعی است ، علاوه بر آن تفاوت هایی در سیستم حسابداری موسسات هر یک از دو گروه نیز وجود دارند . مثلا سیستم حسابداری فعالیت های تولیدی ، خدماتی ، پیمانکاری و … هریک دارای ویژگی های خاص خود هستند ، همچنانکه سیستم حسابداری بیمارستان با موسسات آموزشی یا موسسات خیریه متفاوت است . موسسات بخش عمومی به دلیل ویژگی های خاص خود ، تفاوت هایی با موسسات بخش خصوصی دارند . بنابراین سیستم حسابداری مورد نیاز هر سازمان دارای مشخصه های معینی می باشد که تابع شرایط ، محیط ، نوع ، قوانین و مقررات متفاوت است . علاوه بر آن سیستم های بهای تمام شده در هر موسسه متاثر از ویژگی ها و ماهیت فعالیت های آن موسسه و سیاست های مدیران شرکت خواهد بود .

انواع سیستم های حسابداری

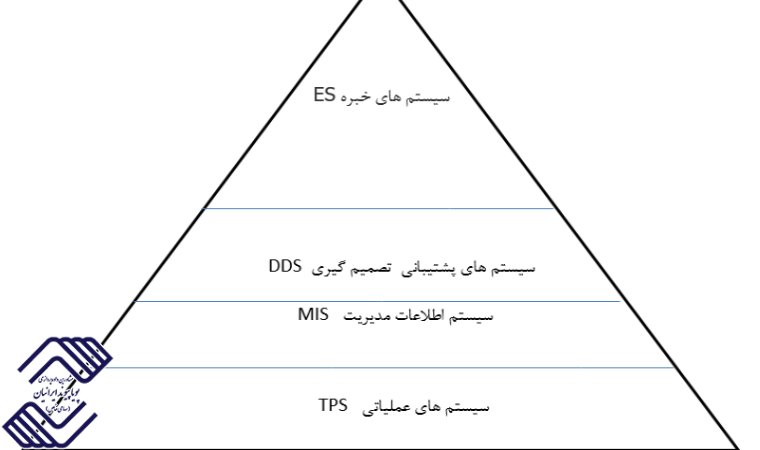

سیستم حسابداری از جمله سیستم های اطلاعاتی در موسسه است . برخی از زیر سیستم های حسابداری در قلمرو سیستم های عملیاتی است ولی اغلب آن در زمره سیستم های اطلاعات مدیریت (MIS ) هستند .

مجموعه سیستم ها را به شکل زیر می توان طبقه بندی نمود :

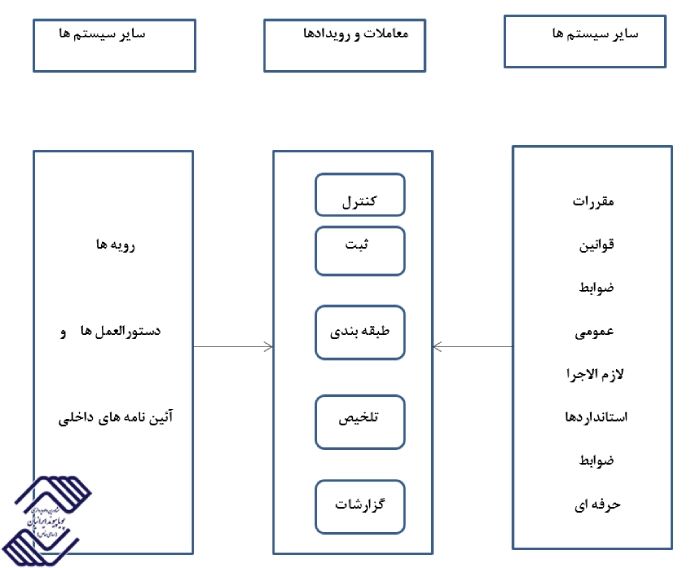

اخیرا سیستم های هوشمند نیز در سیستم های مالی به کار گرفته می شوند .سیستم های حسابداری ، داده های (Data ) مربوط به فعالیت ها ، معاملات ، وقایع و رویدادهای مالی را دریافت ، کنترل و بر طبق روش های مصوب ، آنها را ثبت ، طبقه بندی ، تلخیص و گزارش می کنند . نمودار زیر نشان دهنده ی مراحل مختلف فعالیت های مراحل مختلف فعالیت های اصلی سیستم حسابداری است . تجزیه و تحلیل اطلاعات حسابداری در گروه سیستم اطلاعات مدیریت و سیستم های پشتیبانی تصمیم گیری D.S.S قرار دارد.

انتخاب نحوه ی اجرای سیستم برای هر موسسه پس از انجام مطالعات امکان سنجی صورت می گیرد . نکاتی که در مطالعات امکان سنجی مد نظر قرار می گیرند شامل موارد زیر هستند :

- حجم و پیچیدگی عملیات سیستم .

- ساخت و بافت نیروی انسانی (تخصص ، فراوانی ، تجربه استفاده کنندگان و … )

- اهمیت اطلاعات در تصمیم گیری با توجه به نوع فعالیت .

- هزینه استقرار و نگهداری سیستم (شامل تجزیه و تحلیل و فایده استقرار سیستم )

- ارزیابی محیط فعالیت های استقرار سیستم .

نحوه ی اجرای (کامپیوتری – دستی ) سیستم های مالی

عملیات حسابداری به دو شیوه ی دستی و یا کامپیوتری اجرا می شود . در سیستم های اجرای دستی از ابزارهای مکانیکی نیز می توان استفاده کرد . این ابزارها در برخی موارد تا حد ماشین هایی که قابلیت برنامه ریزی ساده را نیز دارند پیشرفت کرده اند . سیستم های اجرای کامپیوتری با توجه به مطالعات امکان سنجی به شیوه دستی (Batch ) و یا همزمان (Online ) اجرا می شوند . طیف گسترده ی نرم افزارها و تغییرات سریع آن و شقوق مختلف سبک اجرا (از اجرای کاملا دستی تا اجرای کامل به صورت کامپیوتری ) و همچنین درجه هم پیوندی بین سیستم های مختلف با سیستم مالی ، مراحل طراحی و استقرار سیستم حسابداری مالی را متنوع نموده اند . لذا کاربرد کامپیوتر به عنوان ابزاری که دارای سرعت ، دقت و قابلیت کنترل است ، در سیستم هایی که حجم عملیات آنها به بیش از بیست هزار رکورد در سال می رسد ، اقتصادی است . مضافا اینکه در سیستم هایی که نیاز به تصمیم گیری سریع و دسترسی آسان به اطلاعات ، حیاطی می باشد نیز از سیستم های با اجرای کامپیوتری استفاده می کنند .

معماری سیستم های اطلاعاتی با توجه به درجه رشد تکنولوژی اطلاعات ، کاربرد کامپیوتر را در سیستم های حسابداری از سیستم هایی که عملیات حسابداری مشخصی را انجام می دهند شروع و تا سیستم های پیچیده که در آنها صورت های مالی تلفیقی در محیط های پولی متفاوت صورت می گیرد گسترش می یابند . انواع سیستم های حسابداری به شرح زیر است :

- نوع مالکیت (خصوصی ، عمومی )

- نوع فعالیت (تولیدی ، بازرگانی ، خدماتی ، پیمانکاری ، عام المنفعه )

- طبقه بندی از نظر نحوه اجرا (نحوه ی اجرای دستی ، نحوه ی اجرای کامپیوتری )

در نحوه ی اجرای دستی نیز می توان سیستم هایی که ابزارهای مکانیکی و یا بعضا ابزار تک منظوره الکترونیکی را به کار می برند ، از سیستم های صرفا دستی مجزا کرد .

استقرار سیستم های کامپیوتری حسابداری مالی ، تقسیم وظائف جدیدی را نسبت به سیستم های اجرای دستی مطرح می کنند . اثرات اجرای کامپیوتری به نسبت اجرای دستی سیستم ها به شرح زیر است :

- پردازش اطلاعات در سیستم اجرای دستی از کل به جز و در اجرای کامپیوتری از جز به کل است . در سیستم دستی ابتدا دفتر روزنامه سپس کل و نهایتا انواع معین و دفاتر هزینه ثبت می شوند . در حالیکه در اجرای کامپیوتری داده ها در فرم ورودی به جز و بر مبنای مستندات اصلی تهیه و نگهداری می شوند . سپس خلاصه ثبت ها برای تحریر دفاتر قانونی و سایر گزارشات مورد استفاده قرار می گیرند .

- سرعت پردازش و حجم حافظه کامپیوتر ، نگهداری و تهیه گزارشات متنوع و متفاوت را فراهم می نماید . در حالیکه در سیستم های با اجرای دستی تهیه گزارشات با دشواری و صرف زمان طولانی میسر است .

اثرات فوق در اجرای سیستم کامپیوتری منحصر به تغییرات در بافت نیروی انسانی در سازمان مالی موسسه می شود . به عبارت دیگر ، نیاز به نیروی انسانی با کیفیت بالا افزایش پیدا می کند . علاوه بر آن درخواست اطلاعات جدید از سوی مدیران افزایش می یابد .

طراحی سیستم حسابداری برای هر موسسه با شناخت ویژگی های ذیل انجام می شود :

- نوع صنعت

- تنوع و حجم اطلاعات

- ساختار سازمانی

- دیدگاه و خواسته های مدیریت

- نیازهای استفاده کننده (داخلی – خارجی )

- محدودیت ها

- قوانین و مقررات

- اصول پذیرفته شده حسابداری

- استانداردهای حرفه ای

مراحل ایجاد سیستم حسابداری مالی

در قسمت های قبل ابتدا مروری بر سیستم حسابداری از دیدگاه عوامل موثر بر سیستم حسابداری انجام شد ، سپس انواع سیستم حسابداری از نظر نحوه ی اجرا و مبانی طبقه بندی و ضوابط امکان سنجی سیستم مورد بررسی قرار گرفت .

در این قسمت ، مراحل ایجاد سیستم به طور عمومی و سپس مراحل ایجاد سیستم حسابداری مالی به طور مشخص مورد بررسی قرار می گیرند . متدولوژی ایجاد سیستم همواره در جهت تکامل و بهبود در حرکت بوده است . کارآیی و موثر بودن سیستم با کاهش هزینه ایجاد آن به نسبت منافع ناشی از اجرا در شرایط تجاری متعارف اندازه گیری می شود . شرایط تجاری عامل مهمی در توسعه روزافزون ایجاد سیستم محسوب می شوند . رقابت در بازارهای داخلی و توسعه ی موسسه و لزوم ارتباط در صحنه های بین المللی تجارت و تکنیک های جدید تصمیم گیری موجب پیچیدگی در سیستم های اطلاعاتی شده است . این پیچیدگی نیز به نوبه خود منجر به بهبود و ایجاد نوآوری در تکنیک های ایجاد سیستم های اطلاعاتی می شود .

متدولوژی و ایجاد سیستم

مجموعه ای از دستورالعمل ها و روش ها در فرآیند ایجاد یک سیستم را متدولوژی می نامند . این فرآیند شامل مراحل زیر است :

- مطالعات اولیه

- امکان سنجی

- تعریف (مسئله)

- استراتژی تجاری موسسه

- برنامه ریزی

- تجزیه و تحلیل

- طراحی ، ساخت ، تست و آموزش

- استقرار

- نگهداری و تهیه مستندات

در سال های اخیر سیستم های اطلاعاتی کامپیوتری (CIS )(Computer Information System ) تحولات زیادی کرده است . اخیرا دیدگاه های شی گرا (Object Oriented ) موجب تغییرات اساسی در روش های ایجاد سیستم های کامپیوتری شده اند .

متدولوژی ساخت یافته (Structured Methodology )

متدولوژی متداول در ساخت سیستم در سال های اخیر ، متدولوژی ساخته یافته است که پس از به کارگیری متدولوژی چرخه زندگی (Software Lifecycle ) و قبل از متدولوژی شیء گرا Object Oriented ) ) مطرح شده ، این متدولوژی به نام های زیر در جامعه ی حرفه ای معرفی شده است :

- متدولوژی Demarco ساختار Structured Analysis

- متدولوژی Gane-Sarson ساختار Structured Analysis

- متدولوژی Yourdon ساختار Structured Analysis

- متدولوژی Jackson ساختار Structured Analysis

- متدولوژی Warnier-orr ساختار Data Structured System Development

- متدولوژی Martin ساختار Information Engineering

متدولوژی های فوق از نظر نحوه ی نگرش به مراحل مختلف ساخت سیستم با هم تفاوت هایی دارندد که برای آگاهی بیشتر میتوان به منابع ذیل مراجعه کرد .

Mcclure-e,Case is Software Automation , 1989 Prentice Hall .

Fisher A.S Case Using Software Development Tools , 1988 , John Wiley & Sons .

Martin.J. Information Engineering Trilogy 1989 , Prentice Hall .

متدولوژی مهندسی اطلاعات (IE )Information Engineering

به منظور توضیح بیشتر در مورد متدولوژی ساخت سیستم حسابداری ، اصول اولیه متدولوژی مهندسی اطلاعات که توسط جیمز مارتین عرضه شده است ، به طور خلاصه مورد بررسی قرار می گیرد . مهندسی اطلاعات بنا به تعریف عبارت است از :

کاربرد مجموعه به هم پیوسته دستورالعمل ها و روش های شناخته شده و رسمی جهت برنامه ریزی ، تجزیه و تحلیل و ساخت سیستم اطلاعاتی در موسسه به مثابه یک کل یا بخش اعظم آن .

در متدولوژی مهندسی اطلاعات از روش ساخت یافته استفاده شده است ، با توجه به تعریف فوق مشخصه های ذیل قابل بیان است:

- به کارگیری روش ساخت یافته

- نگرش به موسسه به مثابه یک کل

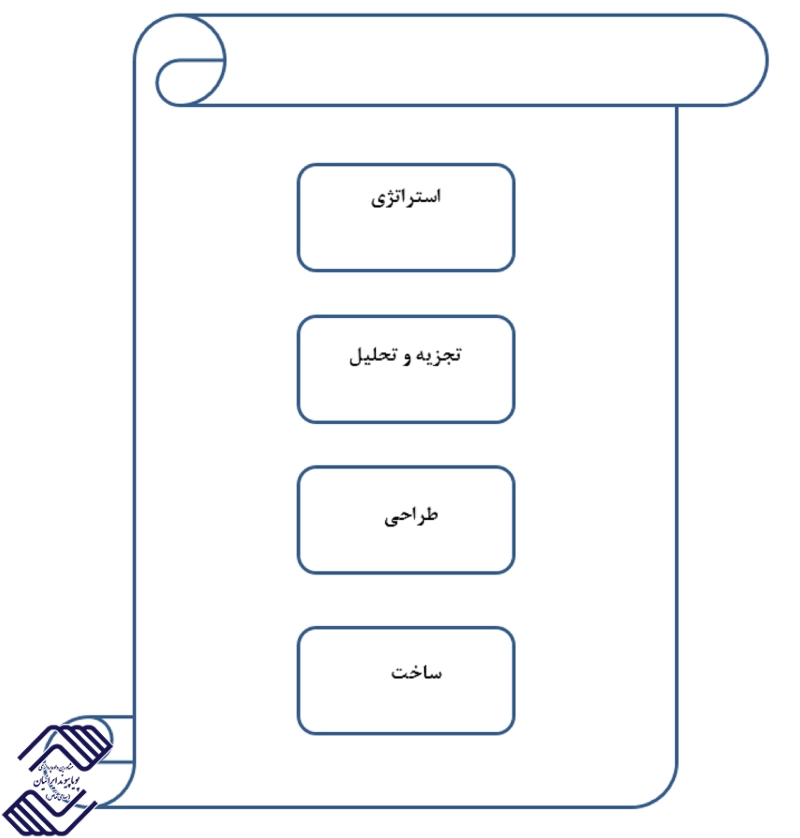

- مراحل ایجاد سیستم شامل برنامه ریزی ، تجزیه و تحلیل و ساخت .

مراحل مختلف ایجاد یک سیستم از نظر مارتین به شکل یک هرم توصیف می شود ، در راس هرم ، برنامه ریزی استراتژیک قرار دارد . نیازهای مطرح شده در برنامه های استراتژیک ، بر تمام فعالیت های موسسه از جمله ساخت سیستم تاثیر دارند . همچنین تامین نیازهای اطلاعاتی برنامه استراتژیک به نوبه خود در ساخت و طراحی موثر است . پس از ملاحظه و بررسی برنامه های استراتژیک مرحله تجزیه و تحلیل است ، در این مرحله مدلی از داده های پایه و اساسی و پردازش های مورد نیاز برای انجام ماموریت و عملیات موسسه ساخته می شود . این مطالعه منجر به تعیین سیستم های مورد نیاز می شود . مرحله سوم طراحی و مرحله آخر ساخت سیستم است .

در سمت چپ هرم ، داده ها و در سمت راست آن فعالیت ها قرار دارند . داده ها و فعالیت ها هر دو از راس تا قاعده ی هرم گسترده هستند . تفکیک فعالیت ها و داده ها تا پایین ترین سطح سازمان و موسسه ادامه دارد . نیازهای اطلاعاتی مدیریت برای کنترل ، تصمیم گیری و انجام فعالیت های موسسه از سوی مدیریت عالی تعیین می شود و توسط سطوح اجرایی تحقق می یابد . لذا این نیاز ، سطح تکنولوژی مناسب را تعیین می کند . به عبارت دیگر تعیین نوع و ساختار اطلاعاتی مورد نیاز و تعیین تکنولوژی مناسب به عنوان ابزاری برای اداره ی بهینه و قابل رقابت به عهده مدیریت رده بالای موسسه است .

سیستم اطلاعاتی موسسه ، بر پایه نیازهای اطلاعاتی سطوح مختلف و مدل تصمیم گیری در موسسه (حدود اختیارات ) طراحی می شود ، علاوه بر آن مدیریت عالی ، در مورد توسعه سیستم های اطلاعاتی و به کارگیری تکنولوژی جدید تصمیم گیری میکند . لذا نظام اطلاعاتی موسسه در بطن فعالیت های آن قرار دارد که با توجه به نوع فعالیت ها ، نیازهای اطلاعاتی متناسب با درجه رقابت بازار تعیین می شوند .

در مرحله ی تجزیه و تحلیل ، یکپارچه سازی و همگن کردن مدل منطقی داده ها انجام می شود .

برای تحقیق این مرحله روش هایی تدوین می شود تا فعالیت موسسه بتواند به صورت همگن ،متناجس و مرتبط (Integrated ) انجام شود . بر اساس این روش ها یکپارچه سازی و همگن کردن (Normalization ) انجام می شود .

در مرحله طراحی با توجه به ویژگی هر فعالیت ، ساختار داده های هر رکورد طراحی می شود و نهایتا در مرحله ساخت ، طراحی تفصیلی انجام و برای برنامه نویسی آماده می شود .

مراحل متدولوژی مهندسی اطلاعات (IE ) به صورت زیر خلاصه می شوند :

- برنامه ریزی استراتژی اطلاعات Information Strategy Planning

- تعیین استراتژی قابل اطمینان

- تعیین اهداف و عوامل موفقیت در مدیریت عالی موسسه

- تعیین نوع تکنولوژی مناسب برای ایجاد سیستمی که قابلیت رقابت و استفاده از فرصت های فراهم کند .

- ارائه دیدگاه کلی درباره ی فعالیت ها ، داده ها و نیاز اطلاعاتی .

- تجزیه و تحلیل Analysis

- تعییین پردازش های مورد نیاز برای اداره ی موسسه

- تعیین چگونگی ارتباط بین پردازش های مختلف

- تعیین داده های مورد نیاز .

- طراحی سیستم System Design

- چگونگی و نحوه ی انجام پردازش ها

- ارتباط با استفاده کننده نهایی برای تدوین روش های پردازش

- ساخت Construction

- تهیه برنامه های اجرایی برای روش های تدوین شده

انتخاب و به کارگیری ابزارهای برنامه نویسی

زیر سیستم های حسابداری مالی

حسابداری مالی از زیر سیستم های زیر تشکیل می شود :

سیستم کنترل اسناد ورودی : این سیستم اغلب به صورت دستی اجرا می شود . برخی از سیستم های مرتبط با سیستم دفترداری به صورت کامپیوتری کنترل می شود . مثلا انتقال اطلاعات سیستم حقوق و دستمزد به سیستم دفترداری .

سیستم صدور اسناد : این سیستم به صورت کامپیوتری اجرا می شود . بدین ترتیب که داده های ورودی پس از کنترل و تشخیص به آرتیکل حسابداری تبدیل و می تواند بر حسب اختیارات مجاز تایید و تصویب شود . به عبارت دیگر در پرونده ی اصلی ثبت شود .

سیستم گزارشات : سیستم گزارشات مبتنی بر نیازهای مختلف سایر سیستم ها دارای انواع گزارشات زیر است :

- گزارشات مربوط به ثبت دفاتر قانونی

- گزارشات اطلاعات مورد نیاز مدیریت

- گزارشاتی برای سایر سیستم ها مانند طبقه بندی هزینه بر حسب عوامل و مرکز هزینه جهت سیستم بهای تمام شده و بودجه .

- گزارشات نهایی به صورت مالی و یادداشت های ضمیمه .

برای استقرار سیستم حسابداری صرف نظر از این که سیستم به صورت دستی یا کامپیوتری اجرا شود باید رویدادهای دوره ی فعالیت های موسسه را مورد بررسی و شناخت قرار داد . اغلب فعالیت های موسسات به صورت عام ، مشابه هستند اما ویژگی های هر موسسه می تواند منجر به تفاوت هایی گردد . رویدادهای دوره ی فعالیت های موسسه شامل خرید ، نگهداری و فروش است و چنانچه فعالیت موسسه تولیدی باشد شامل خرید ، نگهداری و فروش است . هر یک از این فعالیت ها یک زیر سیستم اصلی است و تجزیه (Decomposition ) آنها به زیر سیستم ها ساختار سیستم را تشکیل می دهد .

کنترل های داخلی در سیستم حسابداری مالی

پس از بررسی مراحل شناخت سیستم حسابداری ، در این قسمت تعریف کنترل های داخلی و نکات آن در رابطه با سیستم حسابداری مورد بررسی قرار می گیرد . انجام وظائف محوله در یک سیستم بدون اطمینان از صحت و کامل بودن گردش اطلاعات ارزش کاربردی اطلاعات پردازش شده را در تصمیم گیری کاهش می دهد . به منظور حصول اطمینان از اطلاعات تهیه شده ، روش ها و تکنیک های کنترلی مناسب تهیه و تدوین می شود .

اعمال کنترل های داخلی به منظور نگهداری دارایی های شرکت ، تهیه گزارشات صحیح و جلوگیری از اشتباهات و خسارات وارده در سیستم حسابداری ، اولین گام در طراحی سیستم حسابداری محسوب می شود .

کنترل داخلی دو هدف مهم را دنبال می کند :

- نگهداری دارایی ها (بخصوص وجوه نقد و موجودی ها )

- حصول اطمینان از صحیح بودن و کامل بودن ثبت های حسابداری

علاوه بر نکات عمومی فوق در کنترل های داخلی ، مسئله نگهداری اطلاعات (در سیستم های اطلاعاتی کامپیوتری ) و اداره امور شرکت ، اهمیت ویژه ای دارد . برخی از کنترل ها در محیط نرم افزارهای پایه در نظر گرفته می شود . برخی دیگر در سطح سیستم کاربردی اعمال می گردد ، در این مورد می توان کنترل ورود اطلاعات با موازنه بودن آرتیکل های وارده ، صحیح بودن حساب به وسیله ی کد کنترل حساب و کنترل ماعیت حساب را نام برد که در سطح سیستم کاربردی اعمال می شود و کنترل اماکن دسترسی به اطلاعات در سطح نرم افزار پایه و سیستم کاربردی را امکان پذیر می سازد . نگهداری اطلاعات ناشی از خرابی های سخت افزاری و تجهیزات جانبی نیز از جمله کنترل هایی است که باید با توجه به اهمیت سیستم در انتخاب سخت افزار ، محیط نرم افزارهای پایه و روش های مورد استفاده در نگهداری سوابق (Backup ) در نظر گرفته شود . علاوه بر اهداف کنترلی حسابداری ، اهداف کنترلی مدیریت نیز مطرح است که یکی از افزایش کارآیی در عملیات و دیگری ایجاد علاقه و پیگیری سیاست های موسسه توسط کارکنان است .

اعمال سیاست ها و اهداف کنترلی در موسسه در گزارشات سیستم های مالی منعکس و به عنوان ابزاری در اداره مطلوب موسسه در اختیار سطوح مختلف مدیریت قرار می گیرد . به عنوان مثال بودجه ، نمونه بارز سیستم کنترل عملیات مراکز هزینه در موسسه است . تهیه گزارش مالی و مقایسه با رقبا وضعیت فعالیت موسسه را ارزیابی و در برنامه ریزی استراتژیک نیز نقش اساسی دارد . سیستم حسابداری به تنهایی نمی تواند از عهده اعمال کنترل های داخلی برآید ، بلکه باید با ارتباط سایر سیستم ها زمینه برقراری سیستم کنترل های داخلی در موسسه را به وجود آورد . ارتباط متقابل سیستم حسابداری با سایر سیستم ها موجب می شود مابه ازاء ریالی فعالیت های موسسه در سیستم مالی ، با تغییرات کمی مقایسه و گزارشات تحلیلی ارائه شود . ازتباط متقابل سیستم حسابداری با سایر سیستم ها می تواند ابزار قدرتمندی را برای مدیران در کنترل های داخلی ، تخصیص منابع و مصارف موسسه قرار دهد .

رویه ها و روش های مورد نیاز در اعمال کنترل های داخلی دامنه ی گسترده و متنوعی را در بر می گیرد که باید در طراحی هر سیستم در نظر گرفت . عناصر موثر در اعمال کنترل های داخلی به شرح زیر طبقه یندی می شوند :

- صداقت و کاردانی کارکنان مجری Honest And Capable Employee

- تقسیم وظائف و روشن بودن حدود اختیارات Separation of Clear Delegation and Duties

- رویه های صحیح Proper Procedures

- مستندات مناسب (شماره گذاری مسلسل اسناد ) Suitable Documents

- کفایت کنترل فیزیکی دارایی و ثبت آن Adequate Physical Control of Assets and Records

- تایید توسط مراجع مستقل Independent Verifications

آنچه مورد بحث قرار گرفت مربوط به طراحی سیستم حسابداری مالی به طور کلی صرف نظر از نحوه ی اجرای (دستی / کامپیوتری) است . در این قسمت ضوابط کنترلی مورد نیاز برای طراحی سیستم دفترداری (Book keeping ) بررسی می شود .

- تعیین شماره سند به طور مسلسل توسط سیستم کاربردی : طراحی مفهومی سیستم دفترداری براین فرض استوار است که وقایع و رویدادهای اقتصادی به ترتیب توالی و بر اساس روش های کنترلی موسسه ثبت می شود . لذا ، تعیین شماره سند توسط سیستم به صورت مسلسل از تاخیر ثبت جلوگیری می کند .

- امکان حذف از سیستم میسر نباشد : در این بخش چنانچه حسابی گردش نداشته باشد میتواند به عنوان حساب غیر فعال در سیستم نگهداری شود و در گزارشات و انجام پرس و جو (Query ) پردازش نشود . این کنترل از حذف حساب هایی که دارای گردش یا مانده باشند ، جلوگیری می کند . مضافا امکان دستکاری عمدی را کاهش می دهد و نهایتا در صورت فعال شدن حساب ، ایجاد حساب جدید مورد نیاز نیست .

- کنترل موازنه بودن سند : این کنترل تا حد زیادی می تواند از ورود اطلاعات مربوط به ارقام غلط جلوگیری کند . با دریافت آخرین ردیف و مقایسه ی ردیف های ایجاد شده در سیستم ، در صورت وجود مغایرت از قلم افتادگی را کنترل می کند .

- کنترل و معرفی پارامترهای سیستم : پارامترهای سیستم شامل سرفصل حساب ها ، مراکز هزینه ، محل حساب و ماهیت حساب است . در مواردی که یکی از اطلاعات فوق صحیح نباشد سیستم می تواند پیغام مناسب را با توجه به ضوابط مورد نظر اعمال کند . به عنوان مثال با محدود کردن طیف حساب های قابل قبول می توان از پذیرش حساب هایی که در محوده تعریف شده نباشند جلوگیری به عمل آورد ، یا حساب هایی که باید دارای حساب تفصیلی باشند در هنگام ورود اطلاعات ، دریافت شماره تفصیلی را کنترل کند . این قبیل کنترل ها با در نظر گرفتن خواسته های هر موسسه می تواند فعال یا غیر فعال شود .

- کنترل آرتیکل های حساب با صورت خلاصه دستی : چنانچه ارقام مستندات وارده به حسابداری که باید به صورت آرتیکل حسابداری نگهداری شوند در یک گزارش ثبت شده و سپس با جمع آرتیکل مقایسه شود از حذف یا قلم افتادگی جلوگیری می شود .

- کنترل عدم دسترسی به اطلاعات ثبت شده : طبق آئین نامه تحریر دفاتر قانونی خلاصه عملیاتی که به صورت روزانه ثبت می شوند باید حداقل یک بار در ماه در دفاتر قانونی پلمپ شده ثبت شوند . بدین منظور باید ترتیبی اتخاذ شود که امکان دسترسی و ویرایش برای آرتیکل هایی که خلاصه آنها در دفاتر قانونی ثبت شده است ، وجود نداشته باشد .

- کنترل از دست دادن داده ها : در سیستم های موجود به دلائل مختلف احتمال خراب شدن داده ها وجود دارد و سیستم باید به گونه ای طراحی شود که دارای پشتیبانی مناسب به هنگام خرابی و اطلاع آن به کاربر باشد . به عنوان مثال نگهداری مستمر تعداد آرتیکل های قطعی نشده و جمع آنها ، آرتیکل های تغیییر یافته و جمع آنها و مقایسه با وضعیت موجود می تواند هرگونه تغییر و خرابی داده های احتمالی توسط کاربر را مشخص نماید .

- کنترل های متقابل بین سیستم حسابداری و سایر سیستم ها : سایر سیستم هایی که به صورت کامپیوتری اجرا می شوند بر حسب درجه ارتباط می تواند ماخذ مناسبی برای کنترل های موازی بین سیستم دفترداری و سایر سیستم ها باشد .

اشتباهات عمدی و غیر عمدی :

امکان اشتباهات غیر عمدی در هر سیستمی وجود دارد . یکی از ویژگی های سیستم های مناسب جلوگیری از بروز اشتباهات عمدی و کوشش در رفع و فراهم ساختن محیط اصلاح آنها است . بنابراین یکی از وظائف سیستم مالی جلوگیری از بروز اشتباهات در سایر سیستم ها است . سیستم مالی با انعکاس فعالیت ها به واحد اندازه گیری (پول) قادر است به عنوان یک مکانیزم کنترلی در موسسه عمل کند . سیستم بهای تمام شده محصولات و خدمات ، و نگهداری اطلاعات دوره های گذشته با ملاحظه عوامل و متغیرهای دوره ی جاری ، کنترل عمومی فعالیت های موسسه را به عهده دارد . جهت تحقق این نظام کنترلی ، بخشی از وظائف در سیستم حسابداری مالی و نهایتا در سیستم دفترداری انجام می شود . شاخص ترین کنترلی که توسط سیستم های بهای تمام شده اعمال می گردد ، کنترل تولید ، مصارف و منابع بودجه شده است . آنچه در سطح دفترداری و کنترل سیستم اطلاعات حسابداری مطرح می شود به شرح زیر است :

- روش ثبت دو طرفه : روش ثبت دو طرفه یکی از مهمترین ابزارهای جلوگیری از اشتباهات است ولی موازنه ی طرف بدهکار و بستانکار به تنهایی به مفهوم صحت ثبت نیست . کنترل ثبت صحیح می تواند از طریق پذیرش حساب هایی باشد که به عنوان حساب متقابل تعریف شده باشند . در سیستم کامپیوتری می توان روشی را اتخاذ کرد که با معرفی یک طرف حساب ، طرف مقابل تنها در طیف حساب های معرفی شده مورد قبول واقع شود .

- آزمون های کنترل (Audit trail ): ارتباط و پیوستگی بین مستندات و ارقام ثبت شده در سیستم دفترداری می تواند از اشتباهات غیر عمدی جلوگیری به عمل آورد . روش مرسوم حفظ ارتباط ار طریق شماره گذاری مستندات و آرتیکل های حسابداری میسر است . هر آرتیکل حسابداری به ترتیب در دفتر روزنامه درج و سپس به دفتر کل منتقل می شود و نهایتا در حساب های معین یا تفصیلی به منظور تهیه گزارش و یا امکان کنترل و پاسخگویی ثبت می شوند . بنابراین چنانچه امکان دستیابی به مستندات و شماره ی آرتیکل حسابداری مورد نظر وجود داشته باشد ، امکان دستیابی به حساب هایی که به آن آرتیکل مربوط می شود نیز وجود دارد . در روش دستی ، زنجیره ی عطف گذاری را به دو بخش متمایز تقسیم می کنند . اول ، مستندات مربوط به معاملات موسسه و سند حسابداری . در این مورد شماره سند حسابداری به عنوان عطف مورد استفاده قرار می گیرد . سپس عطف هایی است که مربوط به شماره صفحات دفتر روزنامه با کل ، کل با معین و معین با تفصیلی باشند . در روش دستی بین حساب های رده ی بالا به نسبت لایه بعدی رابطه یک به چند برقرار است بدین معنی که هر حساب کل دارای چند معین و هر معین دارای چندین تفصیلی است . ارتباط سطوح مختلف حساب ، کمک می کند تا با تهیه ترازهای آزمایشی ، از صحت نقل و انتقال و تفکیک آرتیکل ها اطمینان حاصل شود . به همین دلیل ، به هنگام صدور سند حسابداری معمولا جهت سهولت عمل ، حساب ها در سطح کل و جز تفکیک می شوند . بدین ترتیب ، آرتیکل های روزانه به طور خلاصه در سطح کل ثبت ، سپس به حساب های معین و تفصیلی در سطح جزء منتقل می شوند . در روش ثبت کامپیوتری ، چون اطلاعات در سطح جزء وارد می شود لذا تلخیص و تهیه تراز از حساب های کل ، معین ، تفصیلی یا حساب مراکز هزینه از طریق پردازش آرتیکل ها بدست می آید . دستیابی به حساب ها نیز از طریق شماره ی حساب و یا شماره ی Batch آرتیکل ها (مثلا سند شماره 2 ) امکان پذیر است . در سیستم کامپیوتری ، حساب های تفصیلی مستقل از حساب های کل و معین و به صورت انحصاری (Unique ) مورد استفاده قرار می گیرد ، به طوری که حساب کل نشان دهنده ی طبقه ی حساب در صورت های مالی نهایی ( ترازنامه ، سود و زیان ) و حساب های معین جهت تهیه گزارشات و یادداشت های ضمیمه صورت های مالی است . حساب های تفصیلی به منظور پاسخگویی به اشخاص ، قراردادها و فعالیت های خاص و اجزاء حساب ها می باشد . به عنوان مثال ، ورود کالا از خارج دارای یک شماره سفارش است که می تواند به عنوان یک تفصیلی در نظر گرفته شود . در هنگام گشایش اعتبار حساب پیش پرداخت های خرید مورد استفاده قرار می گیرد که حسابی در سطح معین است و هنگام پرداخت بابت بیمه ، حساب بیمه خریدها که نیز در زمره ی حساب های معین است مورد استفاده قرار می گیرد . بدین ترتیب سایر آرتیکل ها بر حسب نوع رویداد مالی در سطح معین و تفصیلی خاص ثبت می شوند . در هنگام گزارش گیری می توان در سطح تفصیلی به تفکیک معین ، اطلاعات مربوط به یک سفارش را بدست آورد . مضافا اینکه امکان طبقه بندی عوامل مختلف تشکیل دهنده ی هر خرید در سطح معین وجود دارد . چنانچه بخواهیم توانایی های مذکور را در سیستم های اجرای دستی فراهم کنیم کارت های طبقه بندی متعدد و متنوعی برای حساب های تفصیلی مورد نیاز است . در سیستم کامپیوتری امکان بررسی و تجزیه و تحلیل عوامل هزینه مانند هزینه ی حمل یا تغییرات پیش پرداخت های گشایش اعتبارات به تفکیک هر سفارش میسر است . علاوه بر آن امکان محاسبه ی بهای تمام شده یک سفارش به تفکیک عوامل تشکیل دهنده ی آن نیز وجود دارد .بنابراین یجاد این تسهیلات صرفا در سیستم های کامپیوتری میسر است . از طرفی ثبت و کنترل انتقال صحیح از طریق اسناد ، مستلزم صرف وقت و هزینه ی بسیار زیاد است و اساسا مقرون به صرفه نخواهد بود .

- صورت مغایرت بانکی : یکی از روش های کنترل ، انطباق مانده ی دو حساب متفاوت است ، بخصوص حساب وجوه نقد از اهمیت خاصی برخوردار است . تهیه صورت مغایرت بانکی پس از دریافت صورتحساب بانک امکان پذیر است . علاوه بر آن یکی از زیر سیستم های سیستم مالی ، سیستم دریافت و پرداخت ها است که در این سیستم کلیه معاملات روی وجوه نقد ، بر حسب نوع آن معامله درج می شود . لذا در هر مقطع ، مانده وضعیت های مختلف معاملات روی حساب های نقدی ، قابل ملاحظه و بررسی است .

- دفاتر قانونی : روش نگهداری حساب های کل و معین و ثبت خلاصه عملیات در دفاتر قانونی یکی از روش های کنترلی بسیار مفید است . بر طبق قوانین جاری معاملات باید به صورت روزانه و به ترتیب وقوع در دفاتر قانونی ثبت شود . در آئین نامه ی تحریر دفاتر قانونی برای اشخاصی که از سیستم های کامپیوتری استفاده می کنند ، ثبت خلاصه ی عملیات روزانه حداقل یک بار در ماه ، به دفاتر پلمپ شده الزامی است . بنابراین در سیستم های کامپیوتری باید علاوه بر ایجاد روشی برای حصول اطمینان از ثبت معاملات به ترتیب توالی وقوع ، خلاصه ی آنها نیز در دفاتر قانونی ثبت شود . تهیه روش های مناسب جهت تحقق نحوه ی ثبت ، موجب اعمال کنترل های داخلی مناسبی خواهد شد .

- نگهداری حساب ها ی معین و تفصیلی : حفظ اطلاعات به صورت خلاصه در سطح کل موجب کنترل کلی حساب است . در سطح حساب های معین وظیفه ی کنترل ماهیت حساب و تغییرات هر حساب به عهده ی این لایه است ، مثلا افزایش مانده ی حساب تنخواه گردان ها یا افزایش بدهی کارکنان . در سطح حساب های تفصیلی کنترل روی حساب های اشخاص و اجزاء انجام می شود که ابزاری جهت رسیدگی به مانده های قطعی حساب ها و رفع مغایرت صورت حساب ها است .

- صدور صورت حساب ( اعلامیه ): یکی از روش های کنترلی تهیه و صدور صورتحساب و اعلامیه های بدهکار بستانکار برای اشخاص طرف معامله ، و مراوده ی تجاری موسسه است . صدور اعلامیه در سیستم از یک طرف منجر به دریافت وجه یا تعیین روش دریافت و یا پرداخت و یا تعیین ترتیب آنها می شود . کنترل متقابل و تایید توسط موسسه ی دریافت کننده ی اعلامیه ، باعث حصول اطمینان از صحت ثبت های مالی می شود .

- ارتباط با فروشندگان : معمولا در صورت پرداخت وجه به فروشنده ارتباط بین موسسه و فروشنده قطع می گردد . یکی از راه های کنترل ، ارتباط با فروشندگان کالا و دریافت اطلاعات از آنها می باشد . بدین ترنیب ، با مقایسع با اطلاعاتی که در سیستم منعکس است قابلیت کنترل مناسب فراهم می شود .

سوالات متداول :

حسابداری مالی چیست؟

حسابداری مالی فرآیند ثبت، خلاصهسازی، و گزارشدهی فعالیتهای مالی یک سازمان به منظور ارائه اطلاعات به کاربران خارجی مانند سرمایهگذاران و مراجع قانونی است.

چرا یادگیری مبانی حسابداری مالی اهمیت دارد؟

یادگیری مبانی حسابداری مالی به مدیران و کارآفرینان کمک میکند تا تصمیمات مالی بهتری بگیرند و وضعیت مالی کسبوکار خود را به درستی ارزیابی کنند.

تفاوت بین حسابداری مالی و حسابداری مدیریتی چیست؟

حسابداری مالی به گزارشدهی اطلاعات مالی برای کاربران خارجی تمرکز دارد، در حالی که حسابداری مدیریتی برای کمک به مدیریت داخلی در تصمیمگیری استفاده میشود.

کاربردهای اصلی حسابداری مالی چیست؟

حسابداری مالی برای تهیه گزارشهای مالی مانند ترازنامه، صورت سود و زیان، و صورت جریان وجوه نقد به منظور ارائه اطلاعات مالی شفاف و دقیق به ذینفعان خارجی کاربرد دارد.

چگونه میتوان اصول حسابداری مالی را در کسبوکار خود پیادهسازی کرد؟

با استفاده از نرمافزارهای حسابداری، آموزش کارکنان، و بهکارگیری مشاوران مالی میتوان اصول حسابداری مالی را به طور مؤثر در کسبوکار پیادهسازی کرد.