تولید و بهای تمامشده یک سیستم یکپارچه مالی و سازمانی است و دو مفهوم اساسی در هر کسبوکار ،تولیدی هستند که بهطور مستقیم بر سودآوری و قیمتگذاری محصولات تأثیر میگذارند. درک دقیق از این مفاهیم و مدیریت آنها برای هر شرکتی که به تولید محصولات مشغول است، ضروری است.

تعریف تولید

تولید به فرآیندی گفته میشود که در آن مواد اولیه به کالاهای نهایی تبدیل میشوند. این فرآیند شامل چندین مرحله است که از تأمین مواد اولیه تا بستهبندی محصول نهایی را در بر میگیرد. هر مرحله از تولید میتواند به هزینههایی منجر شود که باید بهطور دقیق ثبت و محاسبه شود.

بهای تمامشده چیست؟

بهای تمامشده به مجموع هزینههایی گفته میشود که برای تولید یک واحد محصول صرف شده است. این هزینهها شامل هزینههای مستقیم مانند مواد اولیه و نیروی کار و هزینههای غیرمستقیم مانند سربار تولید، هزینههای اداری و مالی میشوند. محاسبه دقیق بهای تمامشده به شرکتها کمک میکند تا قیمتگذاری صحیحی بر روی محصولات خود انجام دهند و از این طریق، سودآوری خود را افزایش دهند.

عوامل مؤثر بر بهای تمامشده

- مواد اولیه: هزینه مواد اولیه یکی از اصلیترین عوامل تعیینکننده بهای تمامشده است. افزایش قیمت مواد اولیه میتواند بهای تمامشده را بهطور مستقیم افزایش دهد.

- نیروی کار: هزینههای مرتبط با نیروی کار، شامل دستمزدها و مزایا، نیز از جمله عوامل تأثیرگذار بر بهای تمامشده است.

- سربار تولید: این هزینهها شامل مواردی مانند هزینههای انرژی، اجاره فضاهای تولیدی، و هزینههای نگهداری تجهیزات است.

نحوه محاسبه بهای تمامشده

برای محاسبه بهای تمامشده، باید تمامی هزینههای مستقیم و غیرمستقیم مرتبط با تولید یک محصول را در نظر گرفت. فرمول اصلی محاسبه به شرح زیر است:

این فرمول به شرکتها کمک میکند تا یک نگاه جامع به هزینههای تولید خود داشته باشند و قیمتگذاری دقیقی را انجام دهند.

اهمیت مدیریت بهای تمامشده

مدیریت صحیح بهای تمامشده میتواند به شرکتها کمک کند تا هزینههای تولید را کاهش دهند و در نتیجه، سودآوری خود را افزایش دهند. این مدیریت شامل بهینهسازی فرآیندهای تولید، مذاکره با تأمینکنندگان برای کاهش هزینه مواد اولیه، و بهبود بهرهوری نیروی کار است.

چالشهای مدیریت بهای تمامشده

- تغییرات قیمت مواد اولیه: نوسانات قیمت مواد اولیه میتواند بهطور مستقیم بر بهای تمامشده تأثیر بگذارد.

- افزایش هزینههای نیروی کار: افزایش دستمزدها و مزایا میتواند بهای تمامشده را افزایش دهد.

- سربار تولید: هزینههای سربار تولیدی میتوانند بهسرعت افزایش یابند، بهخصوص اگر شرکت به تجهیزات پیچیده و پرهزینهای نیاز داشته باشد.

برای استفاده از خدمات تولید و بهای تمام شده پویا پیوند با شماره 02166422035 تماس حاصل فرمایید

نحوه کاهش بهای تمامشده

شرکتها میتوانند از چندین استراتژی برای کاهش بهای تمامشده استفاده کنند:

- بهینهسازی فرآیندهای تولید: استفاده از تکنولوژیهای نوین و بهبود فرآیندهای تولید میتواند به کاهش هزینهها کمک کند.

- مذاکره با تأمینکنندگان: خرید مواد اولیه با قیمتهای مناسبتر و در حجمهای بزرگ میتواند هزینهها را کاهش دهد.

- افزایش بهرهوری: بهبود بهرهوری نیروی کار و کاهش ضایعات میتواند بهای تمامشده را کاهش دهد.

نتیجهگیری

تولید و بهای تمامشده دو مفهوم کلیدی در مدیریت هر شرکت تولیدی هستند. مدیریت دقیق و بهینه این دو عامل میتواند به شرکتها کمک کند تا قیمتگذاری صحیحی بر روی محصولات خود انجام دهند و سودآوری خود را افزایش دهند. در دنیای رقابتی امروز، شرکتهایی که بتوانند بهای تمامشده خود را بهطور مؤثری مدیریت کنند، در بازار موفقتر خواهند بود.

حال در ادامه نمونه سیستم تولید و بهای تمام شده پویا پیوند را به شما عزیزان نشان میدهیم :

امکان نمایش محصولات و کالاهای به کار رفته در آن، به صورت درختی تا سه مرحله

امکان تعریف واحدهای تولید

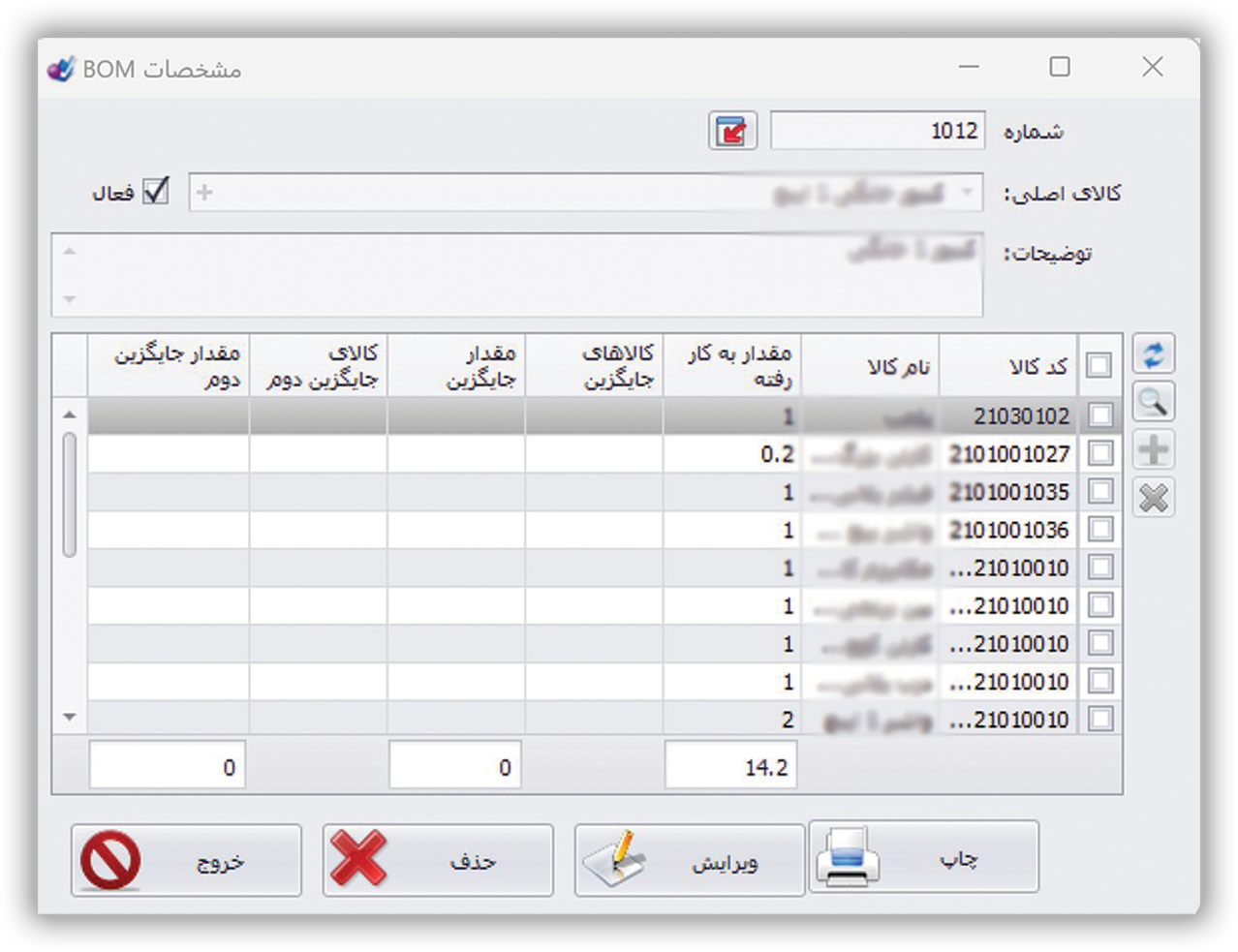

امکان تعریف ساختار محصولات (BOM)

امکان تعریف کالاهای جایگزین اول و دوم با تعداد متفاوت نسبت به کالای اصلی در BOM

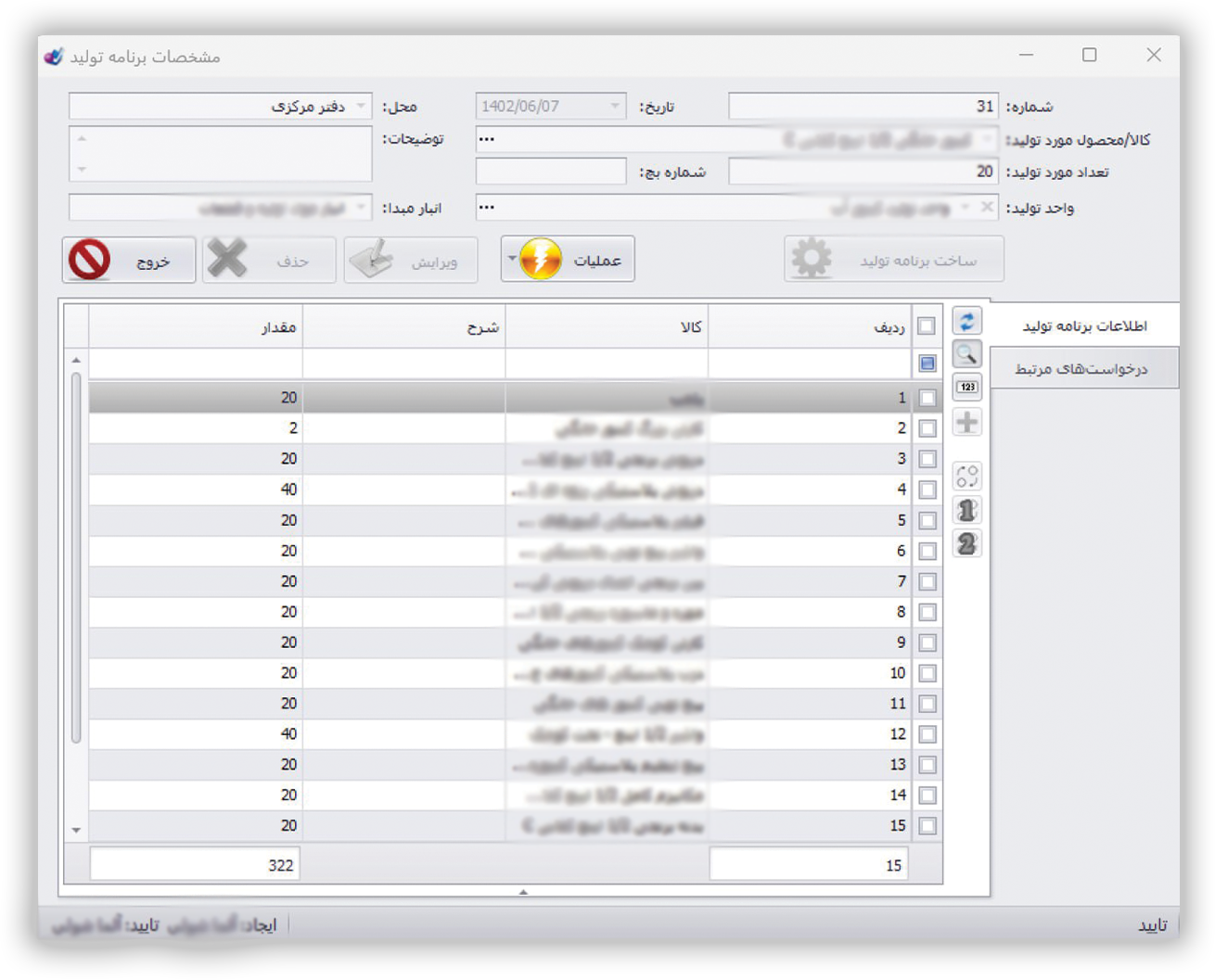

امکان درج برنامه تولید برای تولید محصولات نیمه ساخته و نهایی

امکان کنترل میزان موجودی مواد اولیه به کار رفته در هنگام ساخت برنامه تولید

امکان ساخت درخواست ورود و خروج کالا از انبار به صورت خودکار از برنامه تولید

امکان ساخت رسید و حواله متناظر درخواستها

امکان استفاده از شماره سریال در رسید و حوالههای متناظر با برنامه تولید به منظور ردگیری کالاهای به کار رفته در تولید محصول مورد نظر

دارا بودن گزارش های متنوع مرتبط با تولید

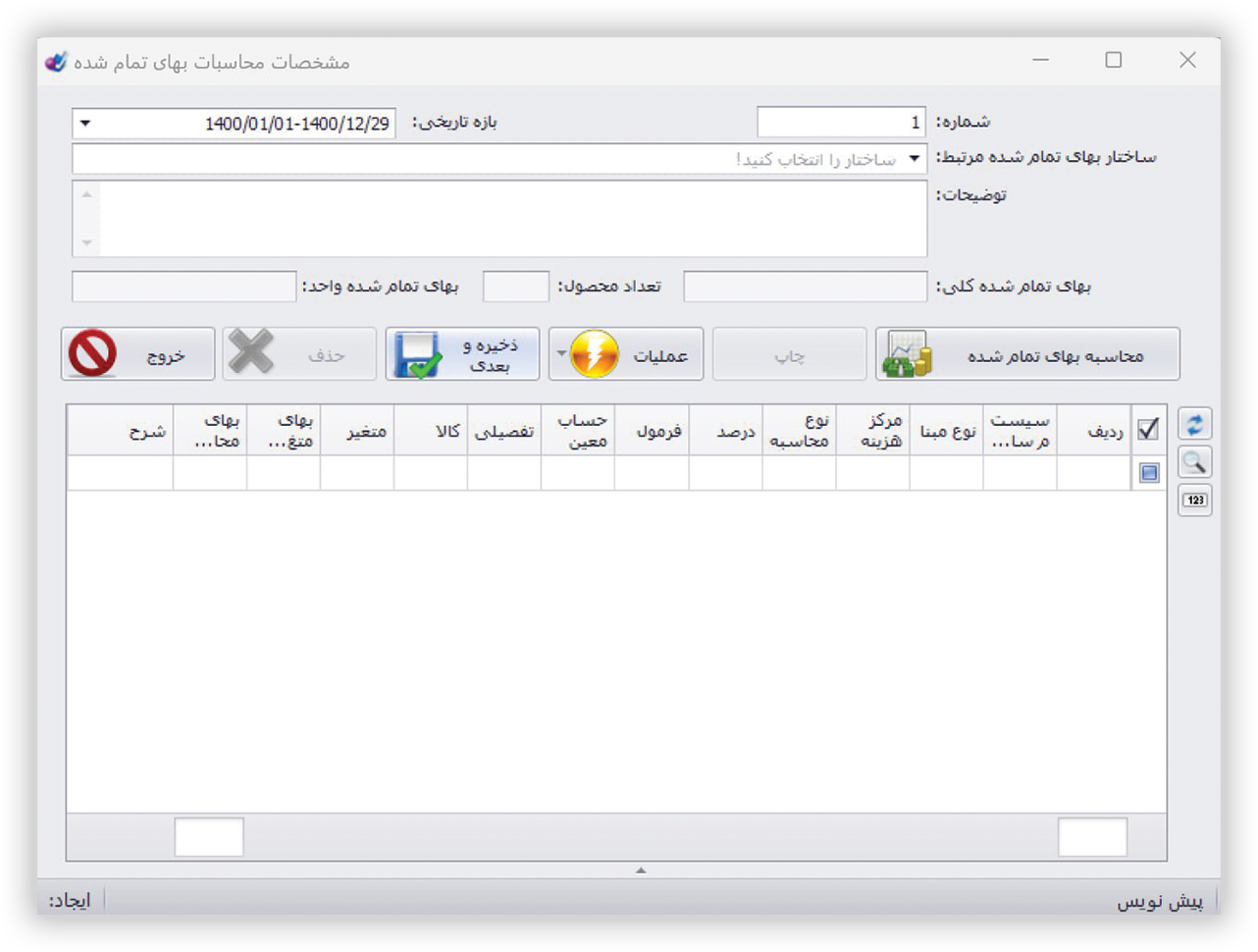

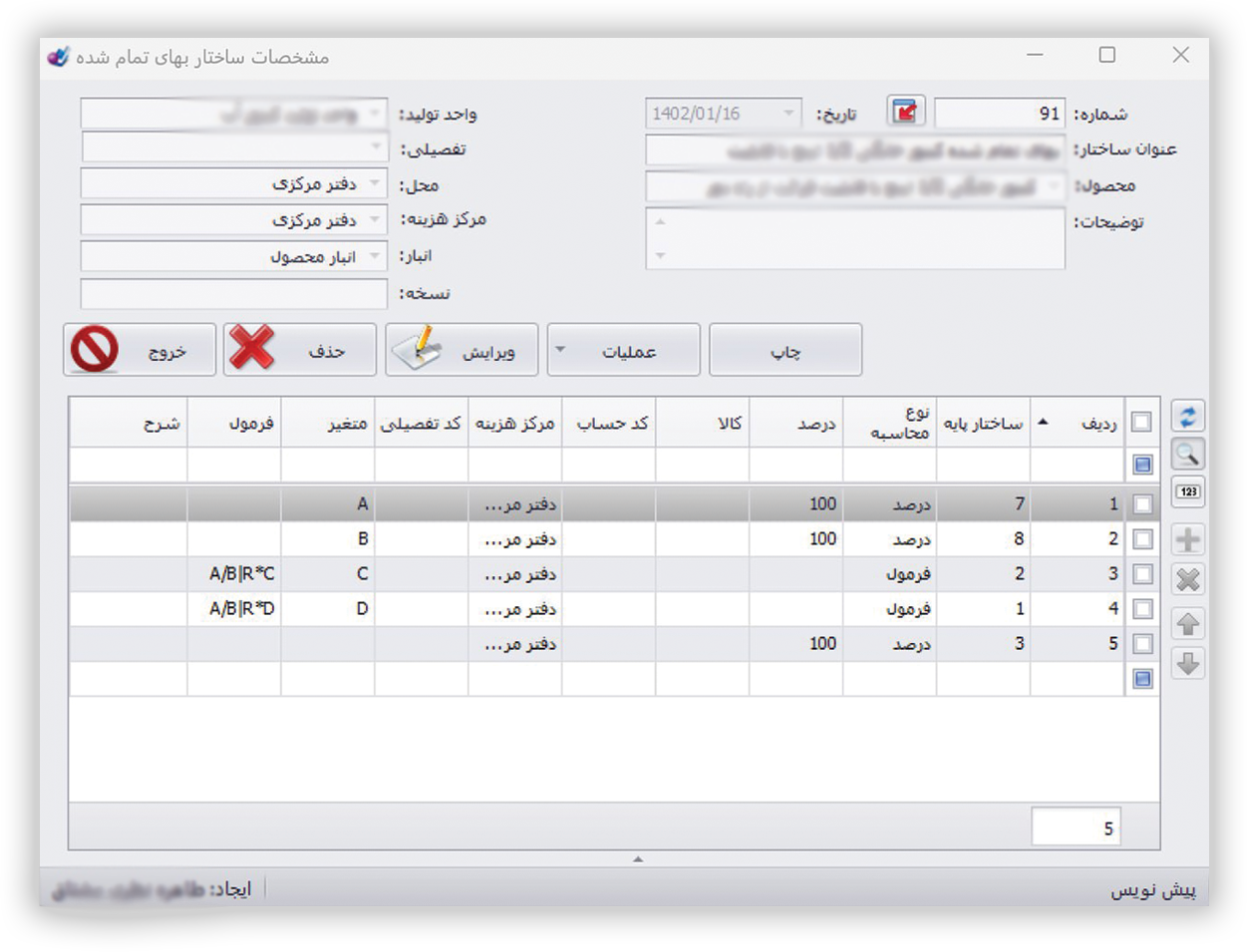

امکان تعریف ساختارهای پایه بهای تمام شده برای استفاده از سیستمهای گوناگون نرمافزار در بهای تمام شده

امکان فرمولنویسی بهای تمام شده به صورت چند سطحی برای محاسبه بهای تمام شده هر محصول

امکان استفاده از فرمولهای موجود در فرمولنویسی جدید

امکان محاسبه بهای تمام شده محصولات مورد نظر در یک بازه زمانی دلخواه

دارا بودن گزارش های متنوع مرتبط با بهای تمام شده محصولات