مبانی حسابداری مالی

حسابداری و بارگیری روش های نگهداری و مراودات مالی در تاریخ وقایع حدود ۶۰۰۰ سال سابقه دارد. فن حسابداری به ندریج و متناسب با پیچیدگی فعالیت ها ی اقتصاد ملی و بین المللی سیر تکاملی را طی می کند. به طوری که در آستانه قرن بیست و یکم سیستم های جاری نیازمند نظم جدیدی برای تامین نیازهای اطلاعاتی مدیران تصمیم گیر است.

کاربد روش های حسابداری در جوامع مختلف متناسب با رشد اقتصادی جامعه است و استفاده صحیح و به موقع از اطلاعات مستلزم اسقرار سیستم حسا بداری مناسب و ارتباط صحیح بین واحد های مختلف موسسه با سیستم حسابداری است بهطوری که ما به ازاء پولی هر فعالیت در موسسه بتواند در سیستم حسابداری منعکس شده و اطلاعات مورد نیاز برای کنترل و تصمیم گیری در سطوح مختلف مدیریت تهیه کند.

اگرچه کوشش شایانی در سالهای اخیر به عمل آمده است اما به علت عدم وجود تشکل حرفه ای یگپارچه و به تبع آن فقدان استانداردهای ملی کمبد منابع و کتاب های پایه حسابداری سیستم های حسابداری از انسجام کافی برخوردار نیستند.

در مجموعه حاضر شده ابتدا مبانی نظری سیستم حسابداری در حد نیاز مطرح شود و سپس سیستم های کاربردی به صورت بسته نرم افزاری و نسخ مختلف آن متناسب با روش ها جاری به گونه ای تهیه شود که انطباق آن با مقتاضیات داخلی هر موسسه به سهولت میسر گردد.

مبانی نظری حسابداری مالی

موضوع این فصل بررسی نظری (تئوری) کوتاهی درباره حسابداری مالی است. حسابداری مالی بخشی از مدیریت مالی است که اطلاعات مورد نیاز بخش های مختلف شرکت را جهت انجام وظائف کنترل هدایت و تصمیم گیری فراهم می کند. اهم این گزارشها برای استفاده کنندگان خارج از شرکت شامل تراز نامه سود و زیان صورت ارزش افزوده یادداشت های ضمیمه صورت مالی و نسبت های مالی است.

بررسی نظری شامل موارد ذیل است :

- تعریف حسابداری

- اهداف گزارشها حسابداری مالی و استفاده کنندگان

- اصول و مفروضات حسابداری مالی

- عناصر تشکیل دهنده صورت های مالی

- پیش فرض ها

- اصول حسابداری

- محدویت ها

تعریف حسابداری مالی

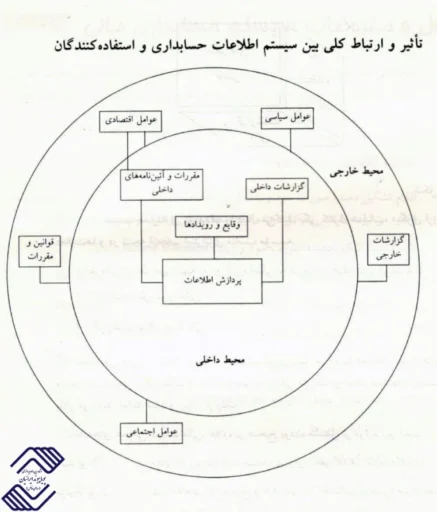

حسابداری به مفهوم عام عبارت است از سیستم پردازش اطلاعات آن دسته از مستندات مربوط به وقایع و فعالیت های موسسه (بنگاه) که دارای ماهیت اقتصادی هستند. بدین منظور سیستم حسابداری پس از جمعآوری ثبت و طبقه بندی گزارشاتی را برای تصمیم گیری استفاده کنندگان داخل و خارج موسسه فراهم می آورد.

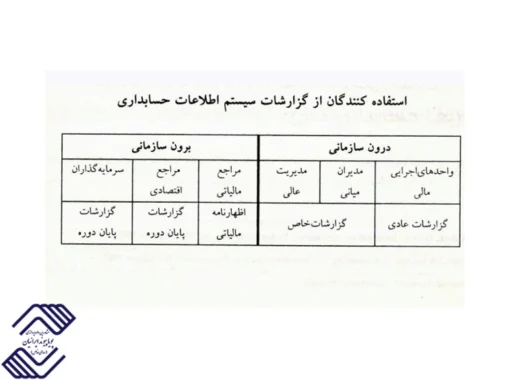

استفاده کنندگان داخلی سیستم سطوح مختلف مدیریت هستند که برای انجام وظایف جاری و تصمیم گیری و کنترل عملیات تحت نظارتشان از آن اسفاده می کنند. پردازش و توسعه اطلاعات مالی برای استفاده کنندگان داخلی حسابداری مدیریت و گزارشات آن گزارشات مدیریت نامیده می شود.

تانین کنندگان سرمایه و منابع مالی (سرمایه گذاران و بستانکارانو بانک های وام دهنده و…..) و نهادهای اجتماعی (وزارت داراییو تامین اجتماعی و نهادهای حقوقی مشتریان و …) عمدتا” از اطلاعات حسابداری مالی استفاده می کنند.

مزایا و تفاوت های بین حسابداری مدیریت و حسابداری مالی از نظر استفاده کنندگان را می توان به شرح زیر خلاصه کرد.

سیستم حسابداری مالی علاوه بر تهیه اطلاعات برای مدیران داخلی گزارشاتی برای استفاده کنندگان خارج از موسسه نیز فراهم میکند. این گزارشات به خصوص به صورت گزارشات نهایی از قبیل سود و زیان ترازنامه و صورت ارزش افزوده است در حالی که گزارشات حسابداری مدیریت جهت تجزیه و تحلیل پیش بینی برنامه ریزی تصمیم گیری و کنترل مورد استفاده مدیران اجرایی و مدیران عالی موسسه است . از نظر مبنای عمدت” گزارشات حسبداری مالی از اصول پذیرفته شده حسابداری پیروی می کنند و تابع استاندرهای ملی هستند . هدف از رعایت مبانی استانداردها و ظوابط ارائه اطلاعات و شاخص های اقتصادی اجتماعی و سایر عوامل موءثر بر فعالیت موسسه است. محدوده اطلاعات حسابداری مالی مربوط به وقایع و روادید های واقع شده است در حالیکه در حسابداری مدیریت غالبا” نگرش به آینده و ارائه تصاویر متفاوت محتمل از آینده است.

انواع گزارشات مشترک مورد استفاده همه گروه ها به تفکیک دوره تهیه و طبق جدول ذیل است:

اهداف گزارشات حسابداری مالی و استفاده کنندگان

گزارشات مالی مورد نیاز استفده کنندگان از سیستم حسابداری متناسب با محیط فعالیت های اقتصادی- اجتماعی است. روش های پذیرفته شده و قوانبن عمومی از طریق تغییر عوامل محیطی بر گزارشات سیستم مالی اثر می گذارند.

گزارشات سیتم حسابداری دو هدف را نبال می کنند : یکی کنترل عملیات دیگری ارزشیابی فعالیت ها و در نتیجه انتخاب استراتری مناسب موءسسه

گزارشات مالی از نظر تهیه به دو گروه اصلی به شرح زیر طبقه بندی می شوند :

- گزارشات طی دوره مالی

- گزارشات پایان دوره مالی

گزارشات طی دوره در کنترل عملیات و تصمیم گیری بکار می روند (مانند کنترل هزینه ها و وضعیت نقدینگی) گزارشات پیاین دوره جهت ارزیابی موسسه و اتخاذ تصمیمات استراتریک بکارمی روند. (مانند سود و زیان ترازنامه)

مشخصه های عمومی سیستم مالی علاوه بر صحیح بودن مشتمل بر موارد زیر است :

مفید بودن : امکان کاربرد اطلاعات حسابداری برای تحقق اهداف سرمایه گذاری

مربوط بودن : تهیه اطلاعاتی که به موقع و به درستی در خصوص موضوع مورد تصمیم از

رویدادهای گذشته حال و یپیش بینی آینده بدست آید.

قابل مقایسه بودن : کیفیت اطلاعات مالی به گونه ای باشد که استفاده کنندگان بتوانند با بهره گیری از آن مجموعه رویدادها اقتصادی دوره های مختلف موسسه را با یکدیگر و یا سایر موسسات موشابه مقایسه کنند.

اهمیت :اطلاعاتی که با وجود صحت ،به لحاظ مفهومی مفید ولی از نظر تاثیر کم ارزش باشد در تصمیم گیری مهم باشد.

اصول و مفرضات سیستم حسابداری مالی

چگونگی تهیه گزارشات مالی با ویژگی های مذکور و اهداف گزارشات مالی تحت عناوین عناصر تشکیل دهنده ی صورت های مالی ، پیش فرض ها ، اصول پذیرفته شده و محدودیت ها در این قسمت مورد بررسی قرار میگیرد .

بیشتر بخوانید : نرم افزار حسابداری پیشرفته

عناصر تشکیل دهنده ی صورت های مالی

اقلام تشکیل دهنده ی صورت سود و زیان و تراز نامه عناصر تشکیل دهنده ی صورت های مالی نامیده می شوند . عناصر تشکیل دهنده ی صورت های مالی شامل سرفصل های زیر است :

۱- عناصر تشکیل دهنده ی سود و زیان Income Statement

۱-۱- درآمدها Revenues

۲-۱- هزینه ها Expenses

۳-۱- سود غیر عملیاتی Gains

۴-۱- زیان غیر عملیاتی Losses

۲- عناصر تشکیل دهنده تراز نامه Balance Sheet

۱-۲- دارایی ها Assets

۲-۲- بدهی ها Liabilities

۳-۲- حقوق صاحبان سهام Equity

۳- سایر عناصر

۱-۳- سرمایه گذاری صاحبان سهام Investments by Owners

۲-۳- توزیع بین صاحبان سهام Distributions to Owners

۳-۳- سود و زیان کل Comprehensive

عناصر فوق تشکیل دهنده ی چارچوب اولیه جدول حساب های موسسه می باشند . اجزای هریک از این عناصر متناسب با ساختار گزارشات نهایی جهت سهولت استخراج آنها تعیین می شوند . این اجزا حساب های لایه اول یا کل را تشکیل می دهند . در لایه دوم آنچه مورد استفاده در گزارشات کنترلی و یادداشت های ضمیمه صورت های مالی است ، در نظر گرفته می شود (حساب های معین) . لایه سوم به حساب های تفصیلی اختصاص دارد که در بخش های بعدی مورد استفاده قرار می گیرند .

پیش فرض ها

مفروضات اسقرار اطلاعات حسابداری به طور خلاصه به شرح زیر است :

۱- فرض تفکیک شخصیت Separate Entity Assumption

۲- فرض تداوم فعالیت Continuity or Going Concern Assumption

۳- فرض واحد اندازه گیری Measure Assumption – of – Unite

۴- فرض دوره مالی Time Period Assumption

۵- فرض تعهدی Accruals & Deferrals Assumption

اصول حسابداری

طراحی سیستم های کاربردی بر قواعد و ضوابط تعریف شده استوار است . در سیستم حسابداری این اصول مورد پذیرش جوامع بین المللی است که به دو گروه اصلی کمی و کیفی تقسیم می شوند . هریک از این دو گروه به اجزا کوچکتر زیر طبقه بندی می شوند :

۱- اصول کمی Quantitative Principles

۱-۱- اصل بهای تمام شده Cost Principles

۲-۱- اصل تحقق درآمد Revenue Principle

۳-۱- اصل تحقق درآمد و هزینه Matching Principle

۲- اصول کیفی Qualitative Principle

۱-۲- اصل گزارش گیری Reporting Principles

یا ( اصل افشا ) Full Disclosure Principles

۲-۲- اصل قابلیت اتکا Reliability Principle

۳-۲- اصل قابلیت مقایسه Comparability Principle

محدودیت ها

اصل و مفروضات حسابداری پایه طراحی سیستم در تشخیص و شناسائی ، نحوه اندازه گیری ، ثبت ، طبقه بندی و گزارش گیری هستند . با توجه به این اصول و مفروضات محدودیت هایی که سیستم حسابداری با آن مواجه است نیز در طراحی مدنظر قرار می گیرد .

علاوه بر آن منافع ناشی از استقرار باید همواره بیش از هزینه استقرار آن سیستم باشد .

محدودیت های سیستم کاربردی حسابداری شامل موارد زیر است :

۱- اهمیت Materiality

۲- نوع صنعت Nature of Item

۳- احتیاط یا ملاحظه کاری Circumstances

برای کسب اطلاعات راجعبه مبانی کاربردی حسابداری مالی با ما باشید.

سوالات متداول :

مبانی حسابداری مالی چیست؟

مبانی حسابداری مالی شامل اصول، مفاهیم و استانداردهایی است که برای ثبت و گزارشدهی اطلاعات مالی سازمانها استفاده میشود.

چرا مبانی حسابداری مالی اهمیت دارد؟

این مبانی به شفافیت مالی، تصمیمگیری بهتر و مدیریت بهینه منابع مالی در سازمانها کمک میکند.

چه تفاوتی بین اصول حسابداری مالی و حسابداری مدیریتی وجود دارد؟

حسابداری مالی بر گزارشدهی به کاربران خارجی مانند سرمایهگذاران تمرکز دارد، در حالی که حسابداری مدیریتی به تصمیمگیریهای داخلی سازمان کمک میکند.

چگونه میتوان مبانی حسابداری مالی را در کسبوکار پیادهسازی کرد؟

با بهرهگیری از نرمافزارهای حسابداری، آموزش پرسنل و استفاده از مشاوران مالی میتوان این اصول را به صورت کارآمد پیادهسازی کرد.

کاربردهای اصلی حسابداری مالی چیست؟

حسابداری مالی برای تهیه گزارشهای مالی معتبر مانند ترازنامه، صورت سود و زیان، و صورت جریان وجوه نقد مورد استفاده قرار میگیرد.